5 Akaun Simpanan Terbaik untuk Anak-Anak

Sikit-sikit lama-lama jadi bukit. Itu pepatah orang-orang dahulu. Penuh pengajaran. Artikel kali ini khusus untuk untuk ibu bapa berkaitan akaun simpanan terbaik untuk anak-anak.

Menabung dan menyimpan. Ya. Satu amalan yang mulia kerana sentiasa bersedia dengan apa sahaja perkara pada masa akan datang.

Di Malaysia kita beruntung kerana mempunya beberapa pilihan akaun simpanan dan pada masa sama sebagai satu kaedah pelaburan terbaik untuk anak-anak.

Walaupun hasil pulangan tidaklah setinggi Bank Rayat sehingga 14% setahun, tetapi hasil gandaan pelaburan (compounding) masih memberi pulangan yang baik untuk jangka panjang.

Ini kerana kita membuat pelaburan untuk jangka panjang, bukan? Untuk anak-anak kita mungkin menetapkan 10 hingga 15 tahun untuk kegunaan pelajaran atau perniagaan pada masa hadapan.

Jom baca perkongsian kami mengenai akaun simpanan terbaik untuk anak-anak.

1. Tabung Haji (TH)

Akaun TH adalah satu pelaburan yang bagus untuk anak-anak khusus untuk umat Islam di Malaysia. Anda boleh buka akaun TH untuk anak-anak seawal mungkin.

Syaratnya, anda sebagai ibu bapa atau penjaga perlu bawa:

- Sijil kelahiran anak

- Dokumen pengenalan diri ibu bapa atau penjaga

- Duit buka akaun sekurang-kurangnya RM10.

Anda boleh buka akaun di cawangan TH, Bank Islam, Bank Rakyat dan perkhidmatan bergerak TH Komuniti. Untuk makluman, sejak 23 Jun 2019, TH sudah tidak menggunakan buku pelaburan.

Anda cuma perlukan kad pengenalan sahaja untuk urusan keluar masuk duit.

Inisiatif tanpa buku ini dibuat untuk memudahkan pendeposit buat urusan. Jadi tidak perlu bimbang kehilangan buku pelaburan atau terlupa bawa semasa ke TH.

Untuk urusan keluar masuk duit simpanan anak-anak, hanya perlukan kad pengenalan ibubapa atau penjaga sahaja.

Kita tahu giliran menunggu haji pada masa sekarang adalah panjang. Sehingga beratus tahun pun ada. Jadi, jika daftar seawal usia 1 tahun, peluang menunggu tempoh haji tidak terasa terlalu panjang.

Dari segi pulangan pelaburan, untuk tahun 2019, TH telah memberikan dividen dan bonus sebanyak 3.05%.

Bagusnya, dividen dan bonus telah dikira selepas zakat. Jadi kita tidak perlu lagi mengeluarkan zakat untung pelaburan TH.

Tahukah anda, setiap pelaburan yang kita buat perlu dikeluarkan zakat jika cukup nisab dan syarat tertentu. Syarat wajib zakat pelaburan adalah:

- Islam

- Milik sempurna iaitu ada kuasa menjual dan mendapat hasil daripada pelaburan

- Milik pihak tertentu kecuali untuk pelaburan dimiliki surau, masjid dan dana untuk maslahah am

- Cukup nisab bersamaan 85gram emas

- Cukup haul atau tempoh matang 1 tahun

- Pelaburan halal.

Maklumat lanjut mengenai zakat pelaburan, anda boleh baca di Zakat Pelaburan Lembaga Zakat Selangor.

Untuk simpanan dan pengeluaran, anda boleh kunjungi mana-mana cawangan TH berdekatan atau rakan strategik (bank).

Untuk lebih mudah dan cepat, gunakan Online Banking seperti Bank Islam, Bank Rayat, Maybank dan CIMB.

Ada caj RM1 untuk setiap transaksi tetapi masih bebaloi dengan duit minyak kereta, tol dan masa kita keluarkan.

Pada tempoh Perintah Kawalan Pergerakan (PKP), caj RM1 oleh rakan strategik dikecualikan. Lagi jimat!

TH juga menyediakan portal khusus THiJari untuk melihat pelaburan, pemindahan dan pendaftaran haji. Anda boleh baca artikel kami bertajuk THiJARI: Urusan Tabung Haji Secara Online.

2. Amanah Saham Bumiputera (ASB)

Saham yang berisiko rendah dan dijamin oleh kerajaan. Keuntungan juga tidak dikenakan cukai. Ia juga sesuai untuk dijadikan instrumen pelaburan untuk anak-anak anda.

Akaun ASB boleh dibuka pada usia muda. Dokumen diperlukan adalah MyKid atau Sijil Kelahiran dan juga kad pengenalan ibu bapa atau penjaga.

Sama seperti TH, akaun ASB juga tidak menggunakan buku. Hanya perlukan kad pengelanan sahaja untuk urusan jual beli unit saham.

Harga unit ASB adalah tetap iaitu RM1 seunit. Harga jualan juga adalah sama iaitu RM1. Untungnya ASB, anda boleh dapat dividen pada setiap tahun.

Dividen ini jika tidak dikeluarkan akan menggandakan wang yang sedia ada di dalam akaun. Untuk jangka masa panjang, pelaburan ini sangat baik.

Selain ASB, ada banyak lagi tabung yang disediakan oleh Amanah Saham Nasional Berhad (ASNB), contohnya:

- Amanah Saham Bumiputera 2

- Amanah Saham Bumiputera 3 – Didik

- Amanah Saham Malaysia

- Amanah Saham Malaysia 2 – Wawasan

- Amanah Saham Malaysia 3

- Amanah Saham Nasional dan banyak lagi.

Untuk tahun 2019, ASB telah mengumumkan dividen sebanyak 5.5% pecahan daripada 5.0% agihan pendapatan dan 0.5% bonus.

Jadi sesuai untuk kita mula melabur kerana sahamnya murah dan dijamin kerajaan.

Untuk makluman, ASB tidak mengeluarkan zakat pelaburan daripada saham anda. Jadi, anda sendiri perlu mengira dan mengeluarkan zakat.

Dengan adanya laman-laman web Lembaga Zakat di Malaysia, ia memudahkan kita mengira zakat pelaburan ASB hanya secara online.

Hukum melabur di ASB adalah harus. Ini mengikut fatwa di keluarkan oleh Majis Fatwa Kebangsaan.

Walaupun sebelum ini terdapat banyak pendapat hukum seperti harus dan haram, namun kesepakatan semua majlis-majlis agama termasuk negeri Selangor dan Pulau Pinang dan kebangsaan pada tahun 2017 telah menetapkan harus.

Rujukan:

- Jabatan Kemajuan Islam Malaysia (JAKIM) mengenai Pelaburan PNB

- Jabatan Mufti Negeri Selangor Mengenai Hukum Pelaburan PNB

- Jabatan Mufti Negeri Pulai Piang Mengenai Hukum ASB

ASB juga mempunyai laman web myASNB dan juga aplikasi yang boleh anda muat turun (download) ke telefon iaitu myASNB.

Laman web dan aplikasi ini boleh menguruskan pelaburan saham anda dan juga anak-anak anda. Hanya dalam satu portal. Anda boleh buat semakan, tambah pelaburan dan yang terkini, boleh juga jual unit saham.

Jadi ASB juga satu akaun simpanan terbaik untuk anak-anak anda. Kita boleh menyimpan walaupun sedikit di ASB.

3. Sijil Simpanan Premium Nasional (SSPN)

SSPN adalah milik Perbadan Tabung Pendidikan Tinggi Nasional (PTPTN).

Bertujuan untuk simpanan pendidikan tinggi dan mengurangkan kepada pinjaman pendidikan. Jadi, dari kecil anak-anak dilatih menabung dan jika ingin sambung pelajaran nanti tidak perlu buat pinjaman dari PTPTN.

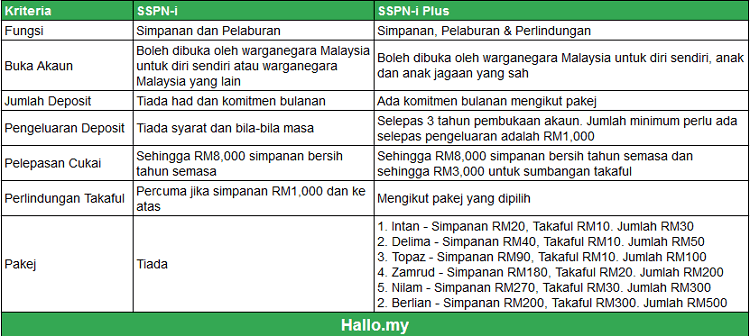

SSPN-i adalah mengikut syariah dengan konsep ‘Wakalah Bil Istithmar‘ iaitu ‘mewakilkan untuk tujuan pelaburan’. Sebenarnya ada dua pakej SSPN iaitu SSPN-i dan SSPN-i Plus. Apa bezanya? Jom lihat jadual di bawah:

Jom lihat lebih lengkap perbandingan setiap pakej SSPN-i Plus di bawah:

Maklumat lanjut, layari :

Maklumat lanjut, layari :

Simpanan SSPN dijamin oleh kerajaan dan keuntungan dikecualikan cukai.

4. Akaun Simpanan Emas

Seterusnya, akaun simpanan terbaik untuk anak-anak anda adalah emas. Ada dua jenis simpanan emas iaitu:

- Simpanan emas fizikal

- Simpanan emas dengan buku akaun.

Untuk emas fizikal anda boleh beli sedikit demi sedikit setiap bulan. Contohnya 1gram setiap bulan. Boleh belo gold bar, dinar dan barang kemas.

Bagi akaun emas, antara syarikat dan bank yang menawarkannya adalah:

1. Akaun GAP Public Gold (PG)

PG adalah satu syarikat menjual dan membeli emas yang disahkan Patuh Syariah. Jadi pembelian anda terjamin tanpa ragu-ragu.

Anda tidak perlu risau untuk simpan emas kerana syarikat akan menyimpan bagi pihak anda.

PG memperkenalkan Gap Accumulation Program (GAP) yang mana pembelian minima hanya RM100 sahaja ataupun membeli 1 gram.

Anda boleh daftar di laman web Public Gold untuk bermula. Menariknya, anda boleh kumpul berat gram yang sedikit ini, jika cukup hadnya boleh tukarkan kepada emas fizikal.

Namun, baki akhir perlu ada 1 gram di dalam akaun GAP.

Contohnya anda beli satu gram setiap bulan. Kemudian dalam tempoh 6 bulan anda sudah miliki 6 gram emas. Jadi anda boleh tukarkan kepada emas fizikal yang bersaiz lebih kecil, contohnya 1 dinar emas (4.25gram).

Pengiraanya seperti di bawah:

- Dalam akaun: 6gram

- 1 Dinar Emas: 4.25gram

- Baki Akaun GAP: 1.75gram

Ketika artikel ini ditulis, harga 1 gram emas 999.9 24k adalah RM256. Lebih tinggi berbanding sebelum ini.

Selain emas, anda juga boleh membeli perak (silver) di portal tersebut.

Cuma jika beli emas fizikal dan jumlahnya banyak, anda perlu berhati-hati ketika menyimpan. Untuk keselamatan anda boleh simpan di peti simpanan keselamatan (safe deposit box).

Harga sewaan setahun masih murah dan berbaloi dengan keselamatan emas yang anda ada.

2. Akaun Junior Gold Account-i dari Kuwait Financial House (KFH)

![]()

Satu lagi akaun simpanan terbaik untuk anak-anak anda adalah dengan KFH. Akaun emas ini patuh syariah.

Deposit membuka akaun hanya 5gram. Ketulenan emas adalah 995.0, rendah sedikit berbanding GAP Public Gold. Emas juga disimpan oleh KFH, jadi keselamatan terjamin.

Info tambahan Junior Gold Account-i:

- Setiap pembelian tambahan dalam kuantiti 1, 5, 10, 20, 50 & 100 gram

- Tiada caj untuk simpanan dan pengeluaran

- Tidak dilindungi Perbadanan Insurance Deposit Malaysia (PIDM).

Maklumat lanjut, anda boleh layari KFH.com.my.

Kenapa emas sangat baik untuk simpanan pendidikan anak-anak? Kerana nilainya sentiasa meningkat dalam tempoh yang lama. Walaupun ada turun naik setiap tahun tetapi secara purata, harganya naik.

Anda tentu ingin menyimpan dalam tempoh yang lama untuk kegunaan anak-anak ketika dewasa.

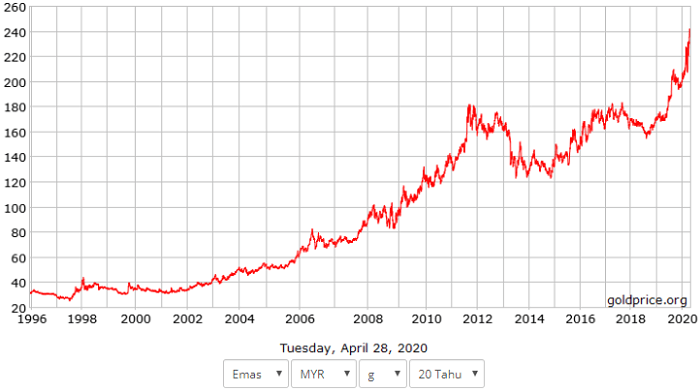

Katakan anda menyimpan hari ini untuk pendidikan anak-anak pada usia 18 tahun kelak, peningkatan nilai daripada emas dapat memberikan pulangan yang baik pada tahun ke-18. Jom lihat data emas di bawah:

Kredit gambar: goldprice.org

Katakan anda membeli emas pada tahun 1996 (anggaran RM30/gram) dan anda jual pada 2020 (anggaran RM240/gram), anda sudah dapat keuntungan RM210/gram.

Kemudian darabkan dengan bilangan gram yang anda ada. Tentu sangat banyak dan boleh buat macam-macam.

Setiap perkara kita tidak boleh jangka. Jika harganya tidak naik, anda masih memiliki emas dan ianya juga adalah bernilai.

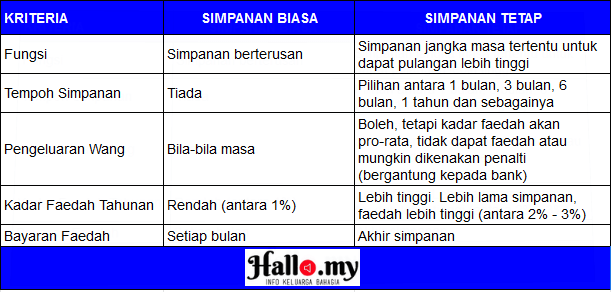

5. Akaun Simpanan atau Tetap di Bank

Cara terakhir adalah dengan membuka akaun di bank. Ini biasa kita buat.

Ada dua pilihan akaun bank iaitu jenis Simpanan Biasa dan Deposit Tetap (Fixed Deposit)

Jom lihat perbezaan di bawah:

Rujukan:

Bagaimana Untuk Menyimpan Lebih Baik?

Dengan berjimat-cermat supaya wang dapat dilaburkan semula untuk masa depan anak-anak.

Walaupun hanya sedikit tetapi untuk jangka masa yang panjang dapat memberikan pulangan yang baik.

Kesimpulan

Simpanlah walau RM10 sebulan untuk masa depan anak-anak. Sebab kita tidak tahu apa akan terjadi pada masa akan datang. Jika ada simpanan, sekurang-kurangnya masih ada bekalan dana untuk kegunaan kelak.

Ibubapa yang bijak adalah mereka yang bukan bekerja untuk dihabiskan tetapi bersiap sedia untuk hari mendatang.

Jom tonton video kami mengenai 3 akaun simpanan terbaik untuk anak-anak =)

3 thoughts on “5 Akaun Simpanan Terbaik untuk Anak-Anak”